Beberapa dekade terakhir, terjadi trend perusahaan yang sukses di suatu bisnis merambah bisnis lain. Misalnya: perusahaan logistik mengakuisisi perusahaan perangkat lunak, perusahaan farmasi memasuki pasar kesehatan konsumen.

Perambahan ke bisnis lain tersebut mungkin saja meningkatkaan pendapatan, namun biaya dan kompleksitas juga meningkat. Beberapa sinergi operasional dan lainnya mungkin terwujud---tetapi pada akhirnya para eksekutif dan BOD menyadari betapa sulitnya menambah nilai pada bisnis yang memiliki sedikit atau tidak ada hubungan langsung dengan bisnis inti perusahaan.

Realisasi mungkin datang ketika kinerja unit bisnis tertinggal dari rekan-rekannya tanpa jalan yang jelas untuk mengejar ketinggalan. Atau tinjauan portofolio perusahaan dapat mengungkapkan bahwa beberapa struktur biaya unit bisnis tidak sebanding dengan unit bisnis inti. Atau para eksekutif mungkin menyadari bahwa perusahaan tidak memiliki kemampuan manajemen yang memadai untuk menumbuhkan semua bisnis dalam portofolionya.

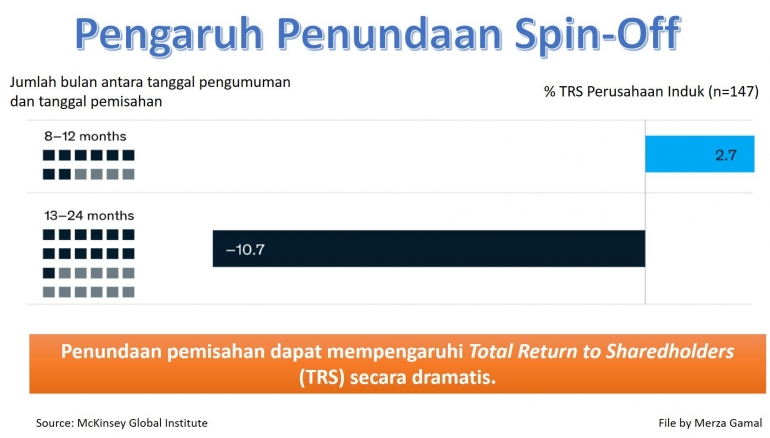

Ketika sinyal-sinyal ini muncul, perusahaan mengakui bahwa mereka bukan lagi pemilik aset terbaik, dan terjadilah spin-off---terutama di lingkungan seperti yang kita alami sekarang, ketika model bisnis sedang diuji oleh krisis dan strategi baru, dibutuhkan penilaian pasar tinggi dan pakar keuangan bekerja keras.

Alasan mendasar mengapa banyak perusahaan besar mengejar spin-off---khususnya, karena kesepakatan semacam itu dapat membantu meningkatkan model operasi, fokus dan strategi manajemen, dan manajemen modal untuk perusahaan induk dan unit bisnis divestasi.

Alasan Pertama; Model operasi

Struktur grup sering kali memaksakan persyaratan operasi pada semua unit bisnis dalam portofolio perusahaan. Konglomerat farmasi dan peralatan medis, misalnya, mungkin mengharuskan semua unit bisnis untuk menggunakan proses kepatuhan dan regulasi terpusat atau sistem manajemen inventaris dan pelaporan penjualan yang umum. Tetapi divisi obat dan perangkat yang berbeda memiliki kebutuhan yang berbeda, sehingga tim yang mengelola fungsi kepatuhan, pengadaan, dan penjualan bersama ini kemungkinan akan berjuang untuk memenuhi keadaan dan prioritas unik setiap unit. Memang, ketika portofolio perusahaan menggabungkan bisnis dengan margin tinggi, pertumbuhan tinggi dengan margin rendah, bisnis yang matang, mungkin ada ketidakcocokan model operasi yang jelas.

Spin-Off akan memungkinkan model operasi yang lebih disesuaikan. Misalnya, pada perusahaan konsumen global yang memiliki bisnis bermerek dengan margin tinggi dan juga bisnis komoditas tanpa merek dengan margin lebih rendah: ada sinergi yang jelas dalam proses distribusi dan rantai pasokan. Akan tetapi margin yang sangat tipis dalam industri barang kemasan konsumen yang sangat kompetitif, membuat bisnis komoditas tanpa merek memerlukan struktur biaya yang jauh lebih ramping dan model operasi yang lebih terfokus daripada yang dimiliki perusahaan konsumen. Dengan menjual bisnis komoditas tanpa merek kepada pemilik yang lebih baik, perusahaan konsumen global ini mampu merampingkan model operasinya dan mengejar pertumbuhan dalam bisnis bermereknya.

Alasan Kedua; Fokus dan strategi manajemen

Pengalaman menunjukkan bahwa para pemimpin senior konglomerat cenderung menginvestasikan perhatian dan sumber daya organisasi secara berlebihan di bagian bisnis mereka yang tumbuh tinggi dan kurang berinvestasi di bagian organisasi yang tumbuh lebih rendah atau lebih matang. Hal sebaliknya juga bisa terjadi. Pemimpin senior mungkin terlalu fokus pada keberhasilan atau kegagalan unit bisnis terbesar dan kurang fokus pada pertumbuhan secara keseluruhan.

Hasilnya seringkali pengembangan bisnis yang tidak merata dalam portofolio. Organisasi yang matang semakin tertinggal di belakang pesaing dan berjuang untuk menemukan sumber daya untuk mempertahankan atau merebut kembali posisi kepemimpinan mereka, bahkan ketika mereka mewakili sebagian besar total pendapatan perusahaan. Bahkan jika manajemen secara tepat merawat semua bagian bisnis, analis dan investor dengan waktu terbatas untuk mengevaluasi perusahaan mungkin kesulitan memahami apa yang mendorong pertumbuhan di berbagai bagian bisnis yang terdiversifikasi.

Di salah satu penyedia layanan teknologi yang juga memiliki dan mengembangkan perangkat lunaknya sendiri, manajemen senior berjuang dengan keputusan alokasi sumber daya dan terkadang melewatkan beberapa tren terbesar di industri---terutama dalam memindahkan perangkat lunak penyedia ke infrastruktur cloud. Hanya setelah melepaskan bisnis layanannya, perusahaan dapat memposisikan dirinya sebagai pemain di pasar perangkat lunak sebagai layanan.

Alasan Ketiga; Manajemen modal

Struktur grup juga dapat mempersulit eksekutif untuk menentukan bagaimana menyeimbangkan investasi dalam peluang berisiko tinggi dan imbalan tinggi (atau, seperti yang dikenal di sebagian besar perusahaan, "inisiatif paling menarik") versus risiko rendah, rendah (seperti memberikan hadiah). Selain itu, beberapa eksekutif enggan meningkatkan modal untuk unit bisnis terpisah---dalam kasus akuisisi, misalnya---ketika mereka merasa harga saham mereka tidak cukup mencerminkan nilai penuh organisasi.

Divestasi unit bisnis non-inti dapat membantu mengatasi masalah ini. Misalnya, jika perusahaan teknologi mengeluarkan unit bisnis infrastruktur warisan sebagai perusahaan murni yang berdiri sendiri, mungkin lebih mudah bagi bisnis infrastruktur untuk mengumpulkan modal untuk akuisisi dan mengejar konsolidasi pasar---tanpa harus bersaing untuk mendapatkan pendanaan dengan semua bisnis lain dalam perusahaan teknologi.

Eksekutif sering berkomentar bahwa penilaian "jumlah dari semua bagian", versus menerapkan kelipatan rekan untuk setiap bisnis dalam portofolio, tidak cukup mencerminkan nilai penuh dari bisnis mereka. Hal itu karena unit bisnis individu cenderung berkinerja kurang baik daripada perusahaan murni. Dalam kasus perusahaan teknologi, pemisahan bisnis infrastruktur warisan akan menghilangkan kebisingan ini dan, secara teoritis, akan memastikan bahwa setiap bisnis dalam portofolio perusahaan teknologi dinilai dengan kelipatan yang adil.

Di pasar modal yang sangat rasional, nilai dari spin-off akan datang terutama dari efisiensi model operasi yang dimungkinkan dan perhatian manajemen yang dibebaskannya. Pasar modal tidak sepenuhnya rasional, banyak bisnis berjuang dengan keputusan alokasi. Selain itu, setidaknya ada diskon berganda yang dirasakan pada perusahaan dengan lini bisnis yang beragam, mungkin karena investor lebih suka membuat keputusan diversifikasi mereka sendiri daripada mengandalkan manajemen. Akibatnya, perusahaan yang mengejar spin-off sering kali memasukkan ketiga sumber penciptaan nilai saat mengumumkan rencana mereka.

Memang benar bahwa beberapa perusahaan teknologi, sejauh ini, masih mengikuti pendekatan yang lebih besar lebih baik. Tetapi bagi kebanyakan orang lain, hari-hari konglomerat yang terdiversifikasi sedang surut.

Penelitian dan pengalaman McKinsey menyarankan dua hal: pertama, konglomerat berkinerja terbaik melakukannya dengan baik bukan karena mereka terdiversifikasi tetapi karena mereka benar-benar pemilik bisnis terbaik dalam portofolio mereka. Dan kedua, untuk konglomerat yang mengakui kekurangan mereka dan yang mencari perbaikan di tiga bidang yang disebutkan sebelumnya (operasi, fokus manajemen, dan modal), bubar tidak perlu terlalu sulit dilakukan---asalkan eksekutif secara sistematis mempertimbangkan strategi pertumbuhan, operasi, talenta, dan perubahan budaya yang dibutuhkan oleh perusahaan induk dan unit bisnis divestasi untuk skenario win-win.

Penulis: MERZA GAMAL

- Pengkaji Sosial Ekonomi Islami

- Author of Change Management & Cultural Transformation

- Former AVP Corporate Culture at Biggest Bank Syariah

.